La inversión del sujeto pasivo implica un método específico en el cual el pago del IVA se desplaza del emisor al receptor de la factura. En esencia, el destinatario del bien o servicio asume un impuesto que normalmente correspondería al vendedor o proveedor.

Lo más importante

- Por norma general, el proveedor recauda el IVA y la entrega a Hacienda (sujeto activo) a través de la declaración IRPF. Pero, en la inversión del sujeto pasivo, es el cliente quien declara y paga el IVA.

- El vendedor o prestador de servicios emite la factura sin añadir el IVA al precio de lo vendido, mientras que el cliente tiene la obligación de integrar la factura con el IVA, incluso si, por norma general y en todas las demás operaciones, no está obligado a presentar el IVA.

- Según la Ley 37/1992 (artículo 84) los pagos se registran en los modelos 303 y 390 (modelo de declaración anual). Concretamente, el cliente recibe la factura, la registra y declara la base imponible en su modelo, identificando la operación como sujeta a inversión del sujeto pasivo.

El sujeto pasivo

Un sujeto pasivo es cualquier entidad, persona natural o jurídica, responsable de pagar impuestos como el IVA e ITP, dependiendo del tipo de bien. Básicamente, todos aquellos que hacen frente al pago de impuestos toman dicho título.

Los impuestos

El ITP se aplica a bienes muebles e inmuebles y varía entre el 6-10% del valor de la compraventa según la Comunidad Autónoma, mientras que el IVA, que grava servicios y bienes, corresponde al 21% sobre el consumidor final.

La inversión del sujeto pasivo en el cálculo del IVA vs. declaración IRPF

En la declaración habitual del IRPF, el vendedor incluye el IVA en el precio de los servicios, que los clientes pagan, pero el proveedor lo declara y abona a Hacienda.

En cambio, en la inversión del sujeto pasivo, el vendedor no incluye el IVA en el precio final, siendo el cliente quien lo calcula y paga. Esto significa que en el cálculo normal del IVA, el contribuyente y el sujeto pasivo son la misma entidad, mientras que en la inversión, son dos individuos distintos.

¿Por qué se define inversión?

Dicha operación es un procedimiento inverso a la declaración estándar del IVA. De hecho, el modelo habitual implica que, aunque el proveedor emita una factura sin IVA, debe reportarlo igualmente en los modelos fiscales correspondientes. En el caso de la inversión, es el receptor del servicio quien debe declarar el IVA en sus modelos.

¿Cómo funciona concretamente?

En la práctica, el cliente recibe la factura, la registra y declara la base imponible en su modelo, identificando la operación como sujeta a inversión del sujeto pasivo.

Dando un ejemplo, en una construcción se involucran tres sujetos: la promotora del edificio, la empresa constructora y una empresa de pintores, subcontratada por la propia constructora, para pintar las fachadas. La empresa de pintores emite una factura sin IVA a la constructora, quien hace lo mismo con la promotora. Ahora, la constructora se deduce el IVA y lo traslada a la promotora, quien es responsable de pagarlo a Hacienda.

Dicha práctica tiene el objetivo de evitar la evasión fiscal, puesto que no es el proveedor quien tiene que enviar el impuesto al Estado, sino que la responsabilidad se traslada al cliente y no hay manera de «jugar» con las transacciones del IVA.

¿Cuándo se aplica?

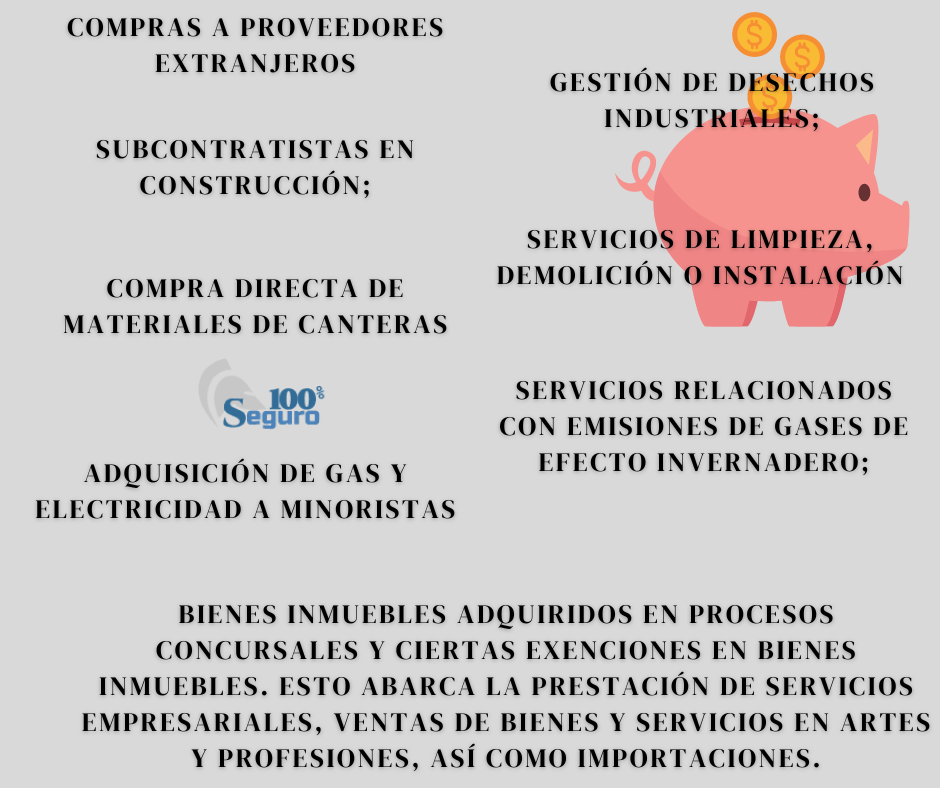

La inversión del sujeto pasivo se aplica a las siguientes operaciones, siempre y cuando ambas partes sean contribuyentes del IVA y el destinatario resida en el mismo país.

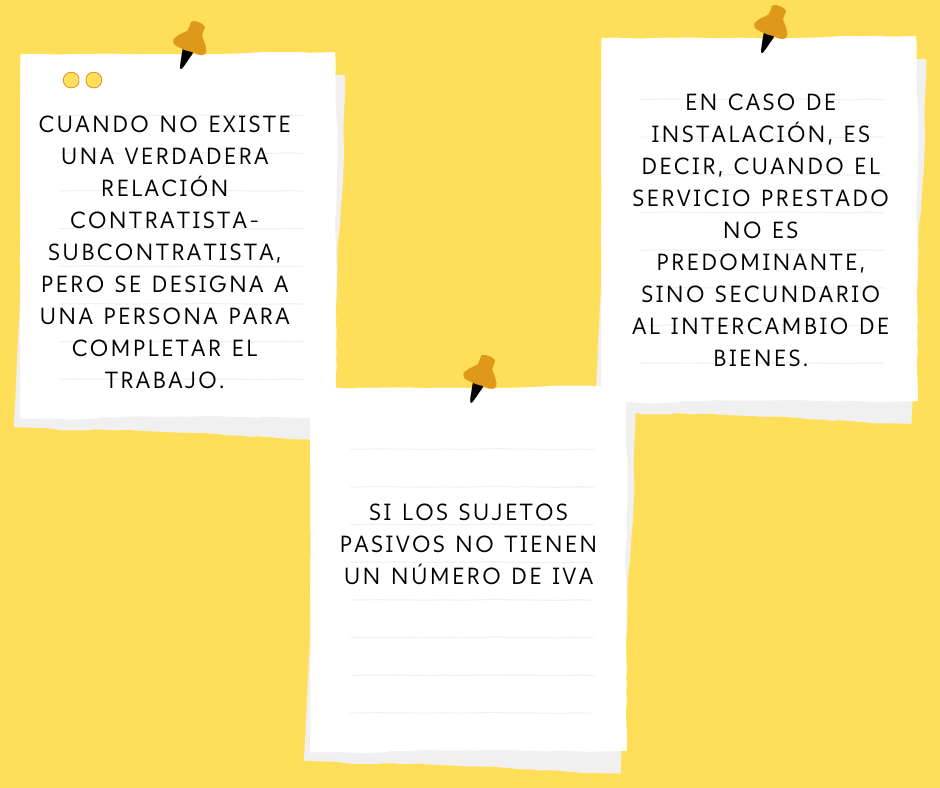

¿Cuándo NO se aplica?

Existen, por supuesto, excepciones en las que el proceso de inversión del sujeto pasivo no puede llevarse a cabo.

Conclusiones

A raíz de lo investigado, como acabamos de entender, la inversión del sujeto pasivo es una medida excepcional a la regla general de los impuestos.

En resumen, el sujeto pasivo es quien paga los impuestos del IVA y, habitualmente, corresponde al proveedor de un servicio. Mientras que, en la inversión, no es el sujeto pasivo quien paga, sino al cliente.

Además, este debe registrar tanto el documento recibido del proveedor como la autoliquidación para efectos de deducción y cumplimiento fiscal.