Los seguros del banco son pólizas que aseguran el cobro de las cuotas a devolver a la entidad bancaria en caso de incumplimiento. Pero, ¿son necesarios y obligatorio?

A continuación hemos investigado el tema, contestando las preguntas más frecuentes sobre la utilidad y obligatoriedad de dichas herramienta.

Fuente: storyset en Freepik

Hoy en día, los seguros se han convertido en uno de los productos estrella para la banca, adquiriendo especial protagonismo los seguros de vida y hogar debido a la facilidad de vincular estos a las concesiones de las hipotecas.

Pero… ¿Realmente merece la pena contratar este tipo de seguros con el banco?

Hoy vamos a analizar si merece la pena contratar un seguro de vida con tu banco desde dos puntos de vista: El punto de vista de los servicios y el punto de vista económico.

¿Obtengo los servicios adecuados al contratar el seguro de vida con mi banco?

La respuesta para nosotros es NO, y a continuación vamos a detallar las razones que motivan tal contundente respuesta.

Gracias a la nueva ley hipotecaria (5/2019), ya no estamos obligados a contratar seguros con los bancos. La persona que nos emite el seguro no ha recibido la formación necesaria y suficiente para emitir un contrato de seguro.

Casi todas las pólizas de vida emitidas por entidades bancarias y que hemos podido consultar, reflejaban en la cláusula de beneficiarios el texto de “los herederos legales”. Esto que parece lo mejor a primera vista, no es lo más conveniente para un beneficiario.

La cuestión de los beneficiarios y herederos legales

¿Sabéis la importancia de incluir D.N.I., nombre y apellidos en la cláusula de beneficiarios en un seguro de vida en lugar de reflejar el texto de “herederos legales”?

Pues que, detallando el D.N.I., nombre y apellidos de los herederos legales, los beneficiarios del seguro de vida cobran la indemnización presentando el certificado de defunción, el cual se obtiene en 24 horas, e incluyendo el texto “herederos legales” hay que esperar a las actuaciones notariales que pueden llegar a dilatarse desde los 3 meses en adelante.

También nos hemos percatado de la falta de asesoramiento fiscal, que para este tipo de productos es fundamental. Ampliaremos esta información en próximos artículos.

¿Qué ayuda se recibe de la sucursal si se produce el fallecimiento del asegurado?

Es comprensible tener dudas sobre la continuidad del personal en las sucursales, especialmente con la alta rotación que se observa. Además, es frustrante escuchar que, en situaciones difíciles, los bancos pueden desentenderse y redirigir a los clientes a líneas de atención que no brindan el apoyo necesario.

¿Cuánto me ahorro en mi hipoteca si contrato un seguro de vida con mi banco? ¿Me merece la pena?

Pues para responder a esta pregunta, vamos a explicarte como calcular el dinero que te ahorras de tu hipoteca contratando un seguro de vida y así poder responder adecuadamente.

Supongamos que tenemos una hipoteca estándar de 220.000,00 € a 30 años, concedida en junio de 2006 y con las siguientes características:

- Revisión anual del tipo de interés oficial: Esta información la tenemos en nuestras escrituras de hipoteca. Tenemos que buscar el apartado donde se analiza el valor del Euribor, y por norma general debemos tener en cuenta el índice del segundo mes anterior respecto a la fecha de revisión. En este ejemplo, será el Euribor de marzo de 2021.

- Diferencial del 0.65%. También lo tenemos en las escrituras de la hipoteca. ¿Cómo localizarlo? Pues normalmente se refleja de la siguiente manera: “Euribor más 0,65%”. El 0,65% sería el diferencial.

- Seguro de vida vinculado con la hipoteca: El banco nos puede ofrecer reducir el diferencial 0,05% si contratamos con ellos un seguro de vida. Haremos dos cálculos, uno con Euribor + 0,65% y otro con Euribor + 0,60% por la reducción de la diferencial aplicada.

- Cuota de la hipoteca: Vamos a hacerlo de forma simplificada, sin aplicar sistema francés o alemán, y sin hacerlos sobre el capital pendiente, simplemente calculamos una cuota de 611,11 € / mes y aplicamos intereses.

¡Cuidado con las letras pequeñas!

Ahora nos vamos a fijar en la información reflejada en la última letra de la hipoteca que hemos pagado, y extraemos la siguiente información:

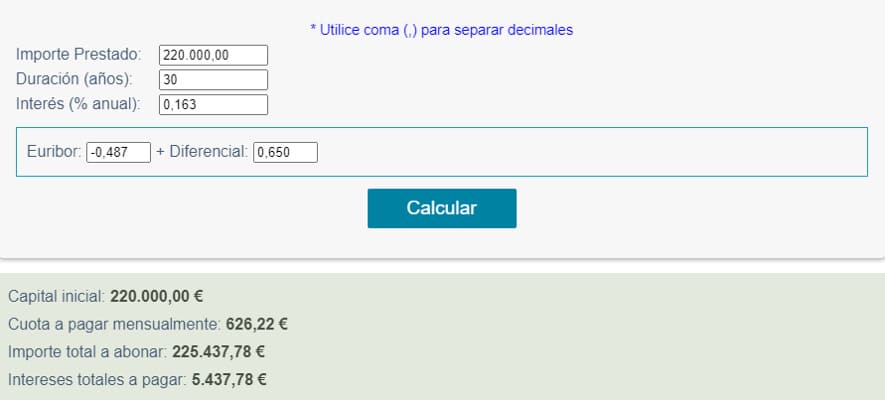

- El interés que nos están aplicando actualmente es Euribor más el diferencial. El Euribor está en negativo. -0,487%

- Sin bonificación sería (-0,487%) + 0,65% = 0,163%

Pagaríamos una cuota aproximada de 611,11 € + 1,99 = 613,10 €

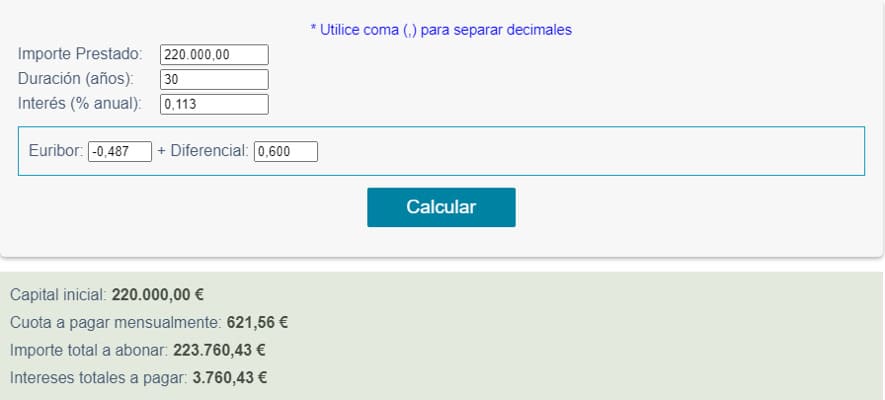

- Con bonificación del 0,05% sería (-0,487%) + 0,60% = 0,113%

Pagaríamos una cuota aproximada de 611,11 € + 1,38 = 612,49 €

Es decir, vinculando un seguro de hogar ahora mismo obtendríamos un ahorro de 0,61 € al mes o 7,32 € al año.

¿Y si contratamos hoy la hipoteca?

A continuación, mostramos un cuadro resumen de los intereses que pagaríamos SIN bonificaciones, y con intereses estáticos, lo que sería imposible ya que como bien sabemos fluctúan.

A continuación un cuadro resumen de los intereses que pagaríamos aplicando bonificaciones.

Si nos fijamos, tenemos un ahorro de SOLO de 1.677,35 € en 30 años, es decir, 55,91 € / año o 4,65 € / mes.

Entonces, ¿Me merece la pena contratar seguros con los bancos? En la mayoría de los casos va a ser un NO rotundo, y ¿Por qué?

Contratar un seguro de vida a través de los bancos es mucho más caro.

Por lo general, los bancos te suelen cobrar por tu seguro de vida un 48% más de media que una aseguradora especializada.

Un informe realizado por INESE, proveedora de servicios para el sector asegurador, y la consultora Global Actuarial, tomando como muestra los números proporcionados por 12 entidades bancarias y por 15 compañías aseguradoras, demuestra estas diferencias de precio.

Además, si eres una persona joven, tienes que tener mucho cuidado porque el sobrecoste se puede ir hasta un 60% más caro.

Traducido en euros: si contratas una póliza de vida con tu banco por un capital de 120,000€ pagarás 622€ de media anuales, mientras que si lo contratas con una aseguradora te saldrá por unos 420€.

Debes saber, que la nueva ley hipotecaria deja bien claro que el cliente que firma una hipoteca con una entidad bancaria determinada no está obligado a contratar con ellos un seguro.

Es el adiós definitivo a los seguros de vida hipotecarios vinculados. Tampoco estás obligado a contratar con ellos el seguro de hogar, que acostumbra a formar parte del pack todo en uno que te presentan. Puede que te ofrezcan incluso el seguro del automóvil, alguno de desempleo, de defensa jurídica… pero gracias a la nueva ley hipotecaria, ya no estamos obligados a contratar seguros con los bancos.