No digas “sí” tan rápido, la primera oferta no siempre es la mejor: aprende a negociar tu indemnización

Aceptar sin pensar la primera propuesta de indemnización tras un siniestro es un error más común de lo que parece. Muchas aseguradoras ofrecen cantidades por debajo de lo que realmente corresponde, esperando que el asegurado no cuestione la oferta. Sin embargo, negociar la indemnización de un siniestro es posible, legítimo y, en muchos casos, necesario para obtener una compensación justa.

En este artículo te explicamos por qué no deberías aceptar la primera propuesta y qué pasos seguir para reclamar lo que realmente te corresponde.

¿Por qué no deberías aceptar la primera propuesta? – Aprende a negociar tu indemnización

Antes de tomar una decisión tras un siniestro, es clave entender por qué la primera oferta de tu aseguradora puede no ser la más justa. Aquí te explicamos las razones principales por las que deberías revisarla con calma.

Es una oferta inicial, no una evaluación definitiva

Las aseguradoras, tras recibir la notificación de un siniestro, suelen emitir una primera propuesta de indemnización. Esta cifra inicial no debe considerarse definitiva ni inamovible. Se trata, en realidad, de un punto de partida para abrir la negociación.

Aunque las compañías están legalmente obligadas a ofrecer una compensación, la primera oferta suele ser conservadora, ya que responde a criterios internos de control de costes y protección financiera. Esto no implica necesariamente mala fe, pero sí un enfoque que busca minimizar el impacto económico para la entidad aseguradora.

Por eso, es fundamental que el asegurado no se conforme de inmediato con esa cantidad y analice si realmente cubre la totalidad de los daños sufridos. En muchos casos, existe margen para reclamar una mejora y conseguir una indemnización más justa y ajustada a la realidad.

Puede no incluir todos los daños

La primera valoración de la aseguradora suele centrarse en los daños más evidentes o fácilmente cuantificables, pero eso no significa que incluya todo lo que realmente has perdido. Con frecuencia, quedan fuera de esa primera propuesta aspectos importantes como daños ocultos, consecuencias indirectas del siniestro o costes derivados que no son visibles de inmediato.

Entre estos pueden estar el lucro cesante (pérdida de ingresos si tu actividad económica se ve interrumpida), gastos de sustitución o alojamiento temporal, o incluso daños psicológicos o emocionales tras una situación traumática. Aceptar esa primera cifra sin una revisión crítica puede dejarte claramente desprotegido y con una compensación insuficiente.

Es probable que no se haya hecho una peritación completa

Una peritación rápida, superficial o incompleta puede tener un impacto directo y negativo en el importe de tu indemnización. No es raro que la aseguradora emita una oferta sin que el perito haya inspeccionado el lugar del siniestro de forma exhaustiva, o incluso sin haber valorado correctamente toda la documentación que has presentado.

Este tipo de prácticas, aunque frecuentes, pueden derivar en una valoración por debajo del daño real y, por tanto, en una indemnización parcial o claramente injusta. En algunos casos, ni siquiera se tienen en cuenta los daños no visibles a simple vista o los efectos a medio plazo del siniestro.

Ante esta situación, es recomendable solicitar una segunda opinión técnica o una revisión pericial más detallada. Una buena valoración es clave para defender tu derecho a una compensación completa y justa.

⚖️ ¿Qué dice la ley?

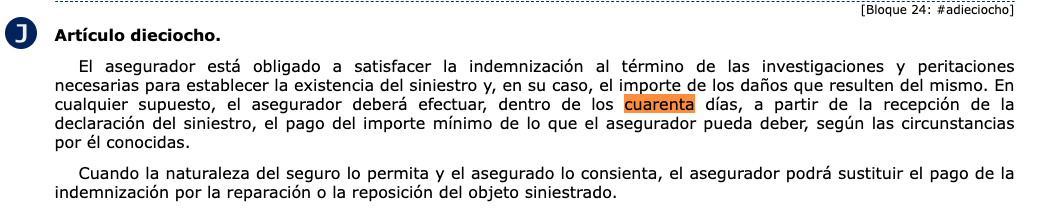

Según la Ley 50/1980 del Contrato de Seguro, el asegurador está obligado a ofrecer una indemnización justa en un plazo máximo de 40 días desde que se notifica el siniestro. Si no se cumple este plazo o la cantidad ofrecida es insuficiente, el asegurado tiene derecho a reclamar e incluso a percibir intereses de demora.

¿Qué puedes hacer para negociar tu indemnización?

Saber que puedes negociar ya es un paso. Ahora veamos cómo hacerlo correctamente, con argumentos sólidos y sin conflictos innecesarios.

Lee detenidamente la oferta

Antes de aceptar cualquier cifra ofrecida por la aseguradora, es fundamental que comprendas con exactitud de dónde proviene ese cálculo. No te conformes con una cifra global sin desglose: exige el informe pericial completo en el que se detallen los criterios utilizados, los daños evaluados y los importes asignados a cada concepto.

Una vez lo tengas, compáralo cuidadosamente con tus propias pruebas: facturas de reparación, presupuestos, fotografías del daño, informes técnicos o peritajes independientes. Este contraste te permitirá detectar si la valoración es justa, si se han omitido elementos relevantes o si se han subestimado ciertos daños.

Recuerda que una oferta clara y bien fundamentada es tu derecho como asegurado. Si encuentras discrepancias, estás en todo tu derecho de cuestionarlas y solicitar una revisión de la propuesta.

Haz tu propia evaluación del daño

Contar con una evaluación independiente puede marcar una gran diferencia en el resultado de tu reclamación. Si no estás conforme con la peritación realizada por la aseguradora, tienes el derecho —establecido por ley— de solicitar una segunda opinión profesional o contratar tu propio perito independiente.

Esta figura no solo aportará una valoración técnica objetiva, sino que también te permitirá contrastar datos, detectar errores o carencias en la peritación inicial y reforzar tu posición en una posible negociación o reclamación.

En muchos casos, un informe pericial independiente bien fundamentado ha servido para lograr una indemnización significativamente más alta o desbloquear casos en los que la aseguradora se negaba a pagar lo que correspondía. Tener una segunda mirada puede ser clave para equilibrar la balanza.

En algunos casos, los gastos del perito pueden estar cubiertos por la póliza (consulta la cobertura de defensa jurídica).

Presenta una reclamación formal

Si tienes pruebas y fundamentos, reclamar por escrito es tu derecho. Una vez tengas tus argumentos y documentación, redacta una reclamación por escrito y envíala a la aseguradora. Cita el artículo 38 de la Ley del Contrato de Seguro si decides acudir a un perito de parte o iniciar un procedimiento de designación de terceros.

Negocia con fundamento

Una buena negociación con tu aseguradora no debe basarse en quejas emocionales, sino en argumentos sólidos y datos verificables. El objetivo no es entrar en conflicto, sino demostrar de forma clara y razonada por qué la indemnización ofrecida no se ajusta a la realidad de los daños sufridos.

Para ello, es importante que mantengas un tono profesional, respetuoso y bien documentado. Presenta evidencias: facturas, presupuestos, informes técnicos o fotografías, y acompáñalas de una explicación coherente y objetiva. Cuanto más fundamentada esté tu reclamación, mayor será tu capacidad de persuasión.

De hecho, muchas aseguradoras están dispuestas a mejorar su oferta cuando perciben que el asegurado conoce sus derechos y cuenta con argumentos consistentes. Por eso, preparar bien tu caso puede marcar la diferencia entre una propuesta insuficiente y una compensación justa.

Solicita ayuda profesional si lo necesitas

Si te sientes superado por el proceso o notas que la aseguradora no responde con claridad o justicia, no estás solo. En situaciones complejas o cuando no tienes claro cómo actuar, recurrir a expertos puede marcar la diferencia entre una indemnización insuficiente y una solución adecuada a tu caso.

Plataformas especializadas como siniestros.org están diseñadas para ayudarte en todo el proceso: desde la revisión gratuita de tu expediente hasta la asesoría legal personalizada y la defensa frente a prácticas abusivas por parte de las aseguradoras. Estos profesionales conocen la normativa vigente, saben cómo actuar ante cada tipo de siniestro y pueden intervenir para que tus derechos sean respetados.

Contar con este respaldo no solo te aporta tranquilidad, sino también una mayor capacidad para negociar o reclamar lo que realmente te corresponde según la ley y las condiciones de tu póliza.

Siniestro.org – La ayuda profesional que necesitas

- Desde Siniestros.org, te ayudamos a analizar si esa oferta se ajusta a la realidad de tus daños o si puedes reclamar una mejora

- Con nuestro equipo, puedes revisar cada partida y detectar qué conceptos no han sido contemplados

- En Siniestros.org colaboramos con peritos independientes que pueden contrastar la valoración inicial.

¿Cómo negociamos?

- En Siniestros.org te orientamos para recabar pruebas y, si es necesario, te conectamos con profesionales para una nueva valoración

- Te ayudamos a redactar y enviar tu reclamación para que tenga el mayor peso posible frente a la aseguradora

- Con la asesoría de Siniestros.org tu reclamación se apoya en hechos y normativa legal, no en suposiciones

- En Siniestros.org acompañamos todo el proceso: desde la primera oferta hasta la resolución final, incluso judicial si es necesario

- Nos aseguramos de que la aseguradora cumpla con todos los plazos legales y que no te quedes sin respuesta.

No te conformes con menos

Negociar la indemnización tras un siniestro no solo es posible, es tu derecho. La primera propuesta de la aseguradora no siempre es justa ni definitiva. Tienes opciones: puedes revisar, negociar y reclamar si es necesario. Recuerda que el objetivo del seguro es protegerte, no recortar costes a tu costa.

👉 Y si no sabes por dónde empezar, Siniestros.org está para ayudarte

Analizamos tu caso, comparamos ofertas, negociamos por ti y defendemos tus intereses ante la aseguradora. Nuestro objetivo es que recibas lo que realmente te corresponde.

Gestionar una reclamación de indemnización tras un siniestro puede parecer un proceso técnico y complejo, pero entender tus derechos y actuar con criterio es clave para no perder dinero ni protección.

La primera propuesta de la aseguradora, aunque legal, no siempre refleja el valor real de los daños, y aceptarla sin cuestionarla puede dejarte en desventaja.

Como has visto, la clave está en informarte, documentarte y, si es necesario, buscar una segunda opinión profesional. Revisar el informe pericial, aportar pruebas complementarias y aprender a negociar son pasos que pueden mejorar sustancialmente tu indemnización.

Y si el proceso se vuelve demasiado complicado, contar con el apoyo de profesionales como el equipo de Siniestros.org puede marcar una gran diferencia. Nuestro equipo te acompaña, revisa tu caso sin coste inicial y te defiende si la aseguradora no cumple con sus obligaciones. Porque una indemnización justa no es un favor, es tu derecho.

Descubre nuestras últimas publicaciones y suscríbete a nuestro boletín semanal para recibir directamente en tu correo las novedades más importantes sobre seguros, siniestros e indemnizaciones: