Alquilar una vivienda u habitación puede ser una gran oportunidad, pero también conlleva riesgos si no se toman las precauciones necesarias. Una de las herramientas más eficaces para minimizar problemas es realizar un estudio de solvencia del inquilino antes de firmar el contrato.

Este proceso permite conocer la capacidad real de la persona interesada para cumplir con sus obligaciones de pago y, al mismo tiempo, aporta confianza y seguridad a ambas partes.

¿Qué es un estudio de solvencia?

El estudio de solvencia es una evaluación financiera y documental que busca determinar si un inquilino potencial tiene los recursos suficientes y la estabilidad necesaria para afrontar el pago de la renta. En la práctica, implica revisar sus ingresos, situación laboral, historial crediticio y referencias previas como arrendatario.

Se trata de un paso habitual en el mercado profesional del alquiler, pero cada vez más propietarios particulares lo adoptan para reducir riesgos de impago o incumplimiento del contrato.

Fianza o seguro de impago: ¿qué es más útil hoy en día?

¿Por qué es importante realizarlo?

- Prevención de impagos: comprobar la capacidad económica del inquilino reduce la probabilidad de problemas financieros.

- Seguridad jurídica: contar con documentación sólida protege al propietario en caso de conflicto.

- Selección responsable: ayuda a diferenciar entre candidatos fiables y aquellos que pueden generar riesgos.

- Confianza mutua: el inquilino serio también percibe transparencia en el proceso.

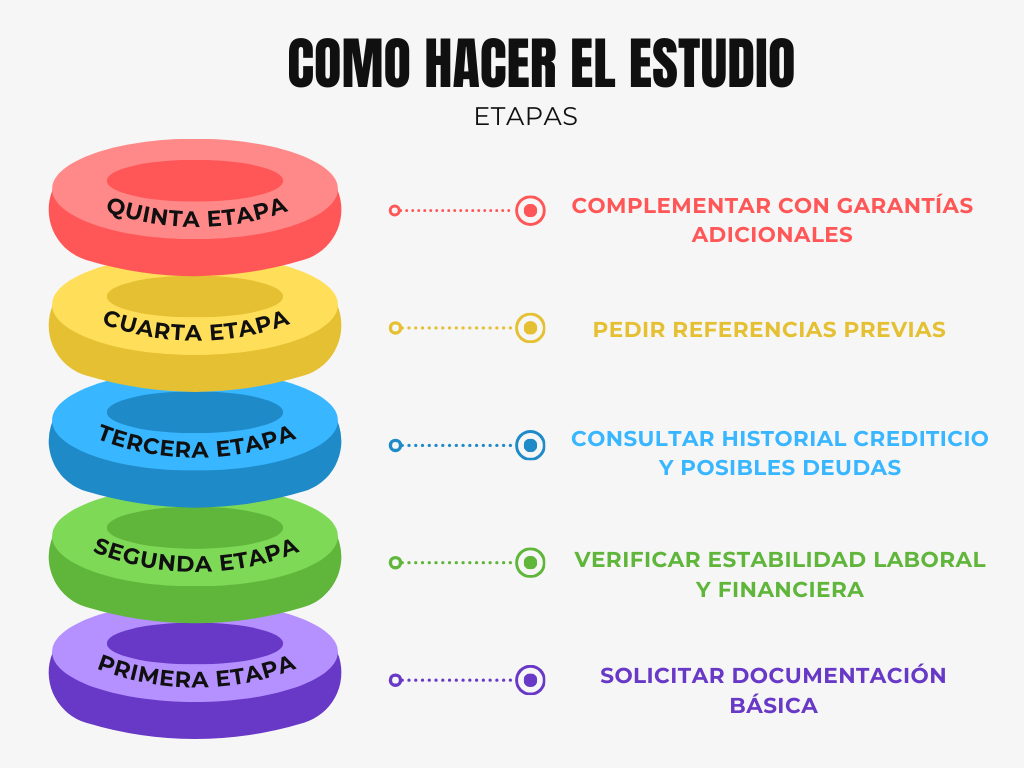

Cómo hacer un estudio de solvencia paso a paso

- Solicitar documentación básica

- Documento de identidad (DNI/NIE o pasaporte).

- Contrato laboral o justificante de actividad económica.

- Últimas nóminas o declaraciones de ingresos.

- Verificar estabilidad laboral y financiera

Analizar la antigüedad en el puesto de trabajo, el tipo de contrato (indefinido, temporal, autónomo) y el nivel de ingresos en relación con la renta solicitada. Una regla común es que el alquiler no supere el 30-35% de los ingresos mensuales del inquilino.

- Consultar historial crediticio y posibles deudas

En algunos países existen ficheros de morosidad (como ASNEF en España) que permiten conocer si el solicitante tiene deudas pendientes. Esta información puede ser clave para decidir si continuar con el proceso.

- Pedir referencias previas

Contactar con antiguos arrendadores o solicitar cartas de recomendación puede aportar una visión más completa del comportamiento del inquilino.

- Complementar con garantías adicionales

Además del estudio de solvencia, se pueden solicitar avales bancarios, un fiador solidario o seguros de impago de alquiler que ofrecen cobertura en caso de incumplimiento.

Buenas prácticas para el propietario

- Manejar la información con confidencialidad y respetar la normativa de protección de datos.

- Establecer criterios claros y comunicarlos al inquilino desde el inicio.

- Evitar discriminaciones y centrarse únicamente en la solvencia económica.

- Utilizar contratos estandarizados donde quede reflejado el resultado del proceso.

Errores comunes al evaluar la solvencia de un inquilino

Aunque el estudio de solvencia es una herramienta fundamental, muchos propietarios caen en fallos que pueden reducir su eficacia:

- Confiar solo en la primera impresión: la simpatía o buena comunicación del candidato no garantiza estabilidad financiera.

- No verificar la autenticidad de los documentos: siempre es recomendable contrastar con la empresa empleadora o pedir originales en lugar de copias.

- Pasar por alto pequeños retrasos o deudas: un historial con incidencias previas puede anticipar futuros problemas.

- Exigir requisitos desproporcionados: pedir demasiadas garantías puede ahuyentar a buenos candidatos y generar conflictos legales.

- No actualizar la información: la situación laboral y financiera de una persona puede cambiar, por lo que conviene comprobar datos recientes.

Esta revisión anticipada reduce estrés y te permite iniciar el año nuevo con energía y enfoque.

Publicidad

Identificar estos errores permite al propietario aplicar un filtro justo, equilibrado y realmente útil, evitando decisiones basadas en intuiciones o en datos incompletos.

Realizar un estudio de solvencia no es un trámite complejo, pero sí un paso esencial para garantizar un alquiler seguro y sin sobresaltos. Lejos de ser un gesto de desconfianza, representa una práctica profesional que protege tanto al propietario como al arrendatario, asegurando que el acuerdo se base en la transparencia y la capacidad real de cumplimiento. Al final, invertir tiempo en esta revisión inicial puede ahorrarte muchos problemas en el futuro.

Artículos de interés – CPC Seguros: