Aunque parezca un juego de palabras, los reaseguros son dobles seguros tomados por una compañía aseguradora. Básicamente, cuando una aseguradora quiere reducir el monto de sus riesgos, contrata una póliza de seguro con otra compañía, adquiriendo más protección frente a eventuales pérdidas.

Definición de reaseguros

Los reaseguros son pólizas de seguro de todo derecho; la diferencia se encuentra en que el tomador del seguro no es una persona física, sino una entidad aseguradora. En términos coloquiales, está establecido que los reaseguros transfieran a otra compañía los riesgos asumidos por una aseguradora.

Básicamente, se trata de convenios entre dos compañías del mismo sector.

Al igual que los seguros de crédito para empresas, que protegen a las empresas de los eventuales impagos e insolvencias proporcionados por los clientes con los que operan, los reaseguros cubren a las propias compañías de seguro de posibles insolvencias económicas.

Ley 13/2007 sobre los reaseguros

Según la Ley 13/2007, de 2 de julio, en materia de supervisión de reaseguros, «El acceso a la actividad de las entidades reaseguradoras españolas requerirá la previa obtención de autorización del Ministro de Economía y Hacienda. […] La autorización administrativa será válida en todo el Espacio Económico Europeo».

Características

- Se habla de dobles seguros (o seguro de seguro) porque los riesgos que una compañía aseguradora asume frente a un cliente se pueden repartir entre más entidades aseguradoras;

- La cobertura contratada entre la primera compañía aseguradora y el cliente se queda inalterada. En otras palabras: el cliente no le podría reclamar nada a la entidad reaseguradora, pero sí a su seguro;

- Se pueden detallar las coberturas incluidas: según el pacto que se establezca, los reaseguros pueden cubrir la totalidad o solo una parte de los riesgos;

- Se puede contratar un reaseguro para cualquier tipo de póliza: seguro de hogar, seguro de vida, seguro de responsabilidad civil, etc.

- No se establece un vínculo jurídico entre aseguradoras y reaseguradoras, con lo cual se sigue manteniendo una relación de independencia.

Ejemplos de reaseguros

Dependiendo de la protección que ofrezcan, se pueden destacar varios tipos de reaseguros.

1. Reaseguro de siniestros

La reaseguradora asume el exceso de los daños sobre los siniestros. Hay dos formas de asumir el riesgo: se puede fijar un límite de daños para cada siniestro (excess of loss) o se establece un techo máximo anual (stop loss).

2. Reaseguros según el riesgo

Existen cuatro tipos de reaseguros según el riesgo asumido:

- Cuota-parte: la reaseguradora abona un porcentaje de todo el capital asegurado;

- De excedente: cuando el capital de una póliza supera el importe previamente establecido, se ceden los excesos;

- De exceso de siniestralidad: tiene la misma función del precedente, pero se refiere a un porcentaje máximo de siniestralidad global;

- Mixto: la compañía reaseguradora asume tanto un porcentaje de los riesgos como del excedente.

3. Reaseguro según responsabilidad

En todos los tipo de reaseguro según responsabilidad, los riesgos que se asumen se establecen en un contrato.

Pueden ser obligatorios (las condicionen siempre son las mismas, independientemente del caso), facultativos (las dos partes no están obligadas a ceder riesgos porque las condiciones se establecen para cada caso y no son universales); mixtas; de pool (se reparte el riesgo entre varias entidades).

4. Reaseguro por reparto de primas

La responsabilidad de la reaseguradora se reparte entre la prima recibida y la prima total contratada por el cliente. En otras palabras: las dos entidades participan al riesgo de manera proporcional. En cambio, existe una forma no proporcional, es decir que la reaseguradora asume los riesgos hasta un límite y, desde allí, es responsabilidad de la primera aseguradora.

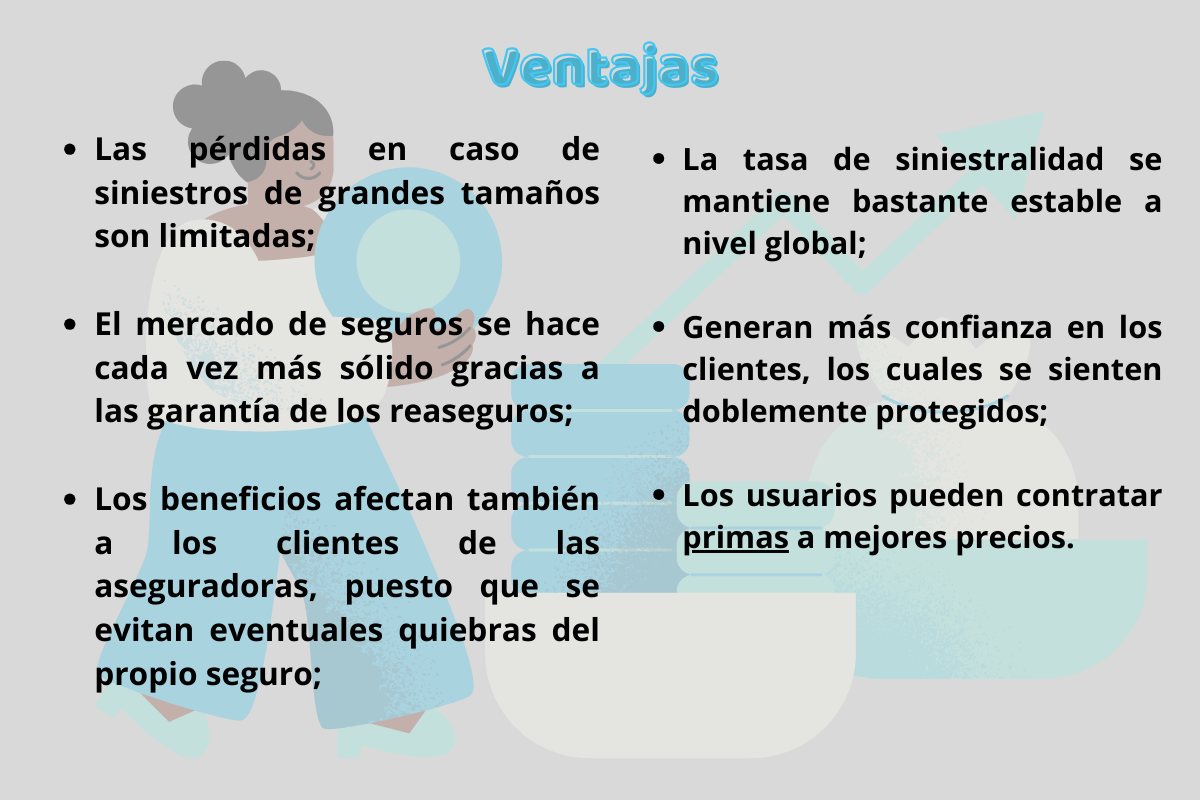

Todas las ventajas

Entre muchas ventajas, probablemente la más importante sea la protección del patrimonio económico de las propias compañías. De hecho, contratar un reaseguro significa evitar problemas graves de solvencia frente a impagos por clientes morosos.

Las consecuencias de dichas tutelas son muchísimas y todas relacionadas con la capacidad de las compañías aseguradas de avalar productos más atractivos y condiciones más beneficiosas para los clientes, debido a su doble garantía de protección.