En caso de fallecimiento de una persona, para heredar sus bienes y derechos, los herederos tendrán que abonar impuestos de sucesión. Por lo general, dichas tasas gravan los incrementos del patrimonio y pueden variar dependiendo de las comunidades autónomas y de la cantidad heredada.

Sin embargo, si falta una normativa autonómica, se tomará en cuenta la regulación genérica estatal, según las instrucciones de la Oficina Nacional de Gestión Tributaria.

Conceptos clave

- Base imponible: corresponde al capital y es el valor del patrimonio poseído, menos las deudas a cargo del sujeto fallecido. Se toma como referencia para calcular los impuestos.

- Base liquidable: es la cifra que se obtiene quitando, a la base imponible, las reducciones de cada comunidad autónoma.

- Caudal hereditario: llamado también masa hereditaria, es el valor total del capital, sin aplicar las cargas deducibles.

- Cuota integra: cuantía de aplicar a la base liquidable. En el caso de que no haya una normativa autonómica, la cuota integra depende de la cantidad de la herencia y puede variar entre el 7,65% y el 34%.

- Cuota tributaria: porcentaje que se suma a la cuota fija y cambia en función de la cantidad de herencia.

¿Cómo se calcula el impuesto de sucesión?

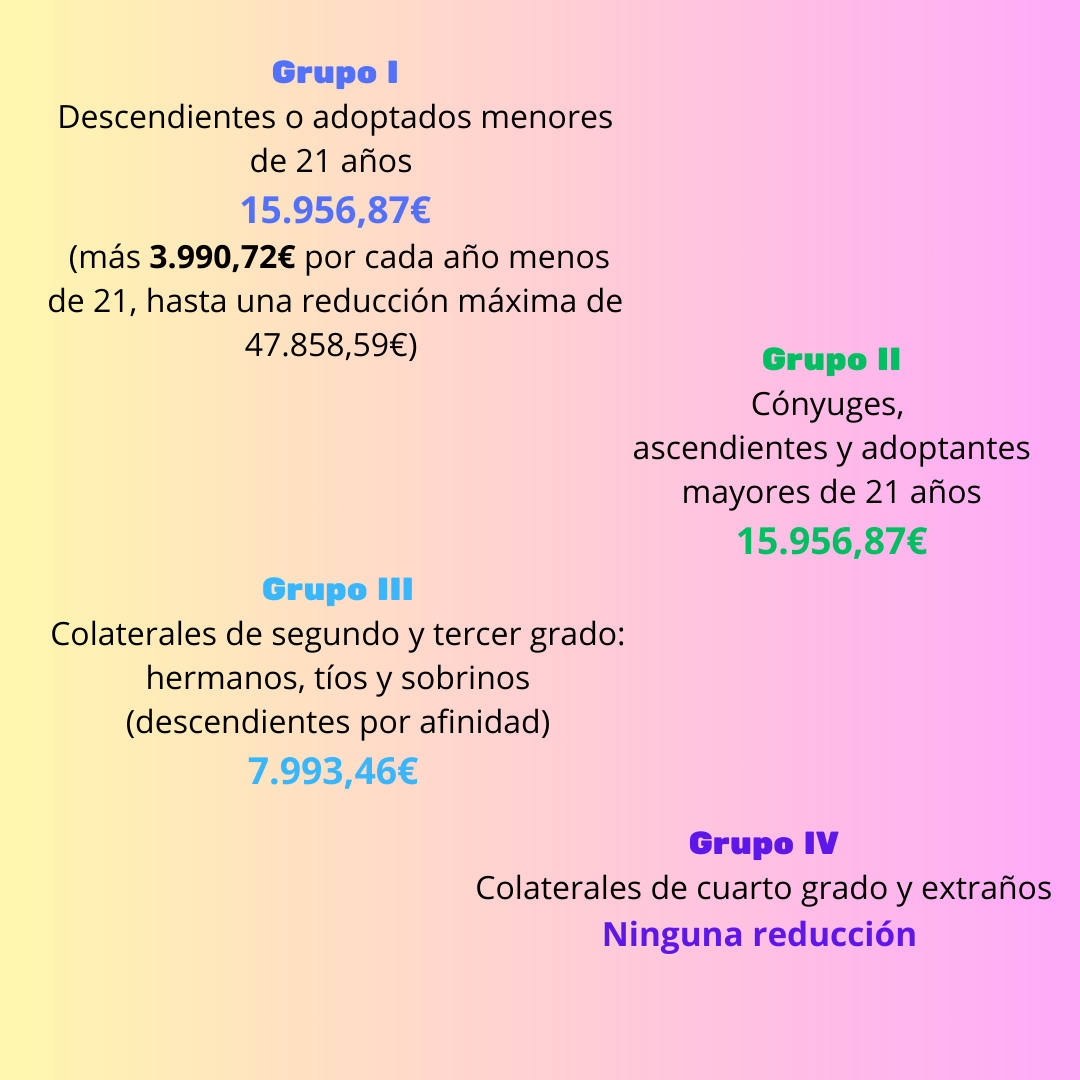

Por lo que concierne la normativa española genérica, esta prevé una división por grupos, dependiendo de la edad de los herederos y del grado de parentesco. La reducción se aplica siempre a la cuota del impuesto.

No obstante, hay unas excepciones a tener en cuenta:

- Herencia inferior a la cantidad fijada por la comunidad autónoma.

- Heredero con discapacidad superior al 33% (se aplica una reducción de 47.858,59 € sobre la base liquidable) o más del 65% (bonificación de 150.253,04 €).

- Beneficiarios de seguros de vida: se aplica una reducción del 100% al impuesto.

Pasos a seguir para la declaración de herencia

Hay que tener en cuenta que la declaración de herencia es obligatoria dentro de un plazo específico desde el momento del fallecimiento. Normalmente, dicho período corresponde a seis meses desde la fecha de defunción. Sin embargo, entre los primeros cinco meses, se puede solicitar una prórroga de otros seis meses, calculando – por supuesto – intereses de demora.

Al superarse el plazo para la declaración, a la cuota ya previamente establecida, se tendrá que sumar un incremento del 5% por cada trimestre que transcurra. Después de un año y medio, al 20% se abonarán otros intereses de demora.

De todas formas, la declaración puede ser autónoma. Es decir: puede ser el mismo heredero, o asesoría fiscal que tenga, que calcula los impuestos a pagar. En este caso, el procedimiento toma el nombre de autoliquidación, diferente de la liquidación normal, en la que el Estado informa al heredero sobre las deudas y cargos pendientes.

Autoliquidación

Para la autoliquidación hay dos documentos que cada heredero tiene que presentar a la Hacienda Pública: modelo 650 y modelo 660. Este último recoge el caudal hereditario, o sea una descripción detallada de bienes y derechos, a repartir entre los herederos.

La documentación exigible es la misma, aunque cada comunidad autónoma tiene su propio modelo, descargable en las relativas sedes electrónica de las agencias tributarias.

Otra documentación exigible

Según la Agencia Tributaria, para tramitar la declaración de herencia y, por lo tanto, presentar el modelo 650, hay que remitir la siguiente documentación:

- Copia del certificado de defunción;

- Copia autorizada del testamento o copia del certificado del Registro General de Actos de Última Voluntad. Cuando exista testamento, habrá que acudir a la notaria. Al contrario, en el caso de falta de testamento, será necesario proporcionar, delante de un notario, una declaración de herederos. Esta es detectable a través de libros de familia o certificados de nacimiento de los descendientes;

- Certificado de valor de acciones y saldo de la cuenta del fallecido.

Impuestos de sucesión según las comunidades autónomas

A continuación habrá las actualizaciones relativas a las reducciones de impuestos en 2023, divididas por comunidades autónomas.

La declaración de herencias siempre se tramita en el lugar de residencia en el que vivió el fallecido durante sus últimos 5 años. Si el difunto vivió en el extranjero durante este plazo, los impuestos se pagarán al Estado y no a las comunidades autónomas.

| Comunidad autónoma de Madrid | Los cónyuges y familiares directos solo pagan un 1% de impuestos de sucesión, es decir que la reducción aplicable es del 99%; mientras que se llega al 15% para hermanos y al 10% para sobrinos. |

| Galicia | Los herederos del grupo 2 tienen derecho a una reducción entre el 5% y el 18% (debajo de 400.000 €) y a los discapacitados del tercer y cuarto grupo, hasta 300.000 €. |

| Andalucía | Se aplica una reducción hasta 1.000.000 € para los primeros dos grupos; mientras, para los demás, se reduce de 250.000 € el impuesto. |

| Cataluña | Se le reduce 100.000 € (más 12.000 € para cada año debajo de los 21) a los herederos directos; 100.000 € a los cónyuges; 50.000 € a los nietos y convivientes de al menos dos años; 30.000 € a los padres y abuelos; y, finalmente, 8.000 € a los herederos del tercer grupo. |

| Comunidad autónoma de Valencia | Con el Anteproyecto de Ley, la comunidad valenciana prevé una bonificación del 99% en las transmisiones entre padre e hijo, cónyuges y nietos. |

| Castilla-La Mancha | Los primeros dos grupos tienen derecho a diferentes reducciones, dependiendo de la cuota heredada. Se reduce el impuesto del 100% cuando la herencia sea inferior a 175.000 € y del 95% cuando sea superior a tal importe; del 90% y 85% sobre una base de – relativamente – 225.000 € y 275.000 €; y del 80% si la cuota heredada es igual o superior a 300.000 €. |

| Cantabria | Debajo de 100.000 €, los grupos 1 y 2 se benefician de una bonificación del 100%. Sin embargo, se prevé una reducción entre 90% y 99% para cifras mayores. |

| Murcia | La reducción se aplica al grupo 2 y es del 99%. |

| Castilla y León | Se reducen de 400.000 € los impuestos proporcionados por los primeros dos grupos de herederos. En esta comunidad hay una excepción con respecto a los familiares víctimas de violencia de género o terrorismo, los cuales tienen derecho a una bonificación del 99% sobre la tasa aplicable. |

| Asturias | En Asturias no está previsto ningún impuesto para las herencias inferiores a 300.000 € que se transmiten a los primeros dos grupos. Se aplican reducciones entre 99% y 95% en caso de adquisición de empresas, negocios agrarios y afines, siempre y cuando los herederos no sean familiares del fallecido. |

| Navarra | Previstas bonificaciones de 2-16% para ascendientes por consanguinidad y de 0-0,8% para importes inferiores a 250.000 €, transmitidos a los cónyuges. |

| Islas Canarias | Los primeros tres grupos tienen derecho a una bonificación del 99,9% (con un techo de 55.000 €). Sin embargo, a partir de este límite, las reducciones empiezan a bajar hasta el 10% para herencias de 305.000 € |

| Aragón | 100% de reducción debajo de 75.000 €; 99% para adquisición de empresas o negocios profesionales; 30% para el desarrollo de actividades económicas. |

| Extremadura | La reducción prevista es del 99% para los primeros dos grupos. |

| Islas Baleares | Para hermanos y sobrinos, los impuestos están reducidos del 50%; para no consanguíneos se habla del 25%; mientras, finalmente, no existe ninguna tasa a pagar para familiares directos y cónyuges. |

En conclusión, el impuesto de sucesión es la tasa que los herederos pagan para recibir la herencia. Esta toma como base la herencia neta del fallecido. Hay que subrayar que el patrimonio recibido no debe ser declarado en el IRPF porque, generalmente, no tributa en la renta. Pero es importante recordar que la falta de declaración puede constituir un delito legal y generar sanciones.

De todas formas, la solución más adecuada sería tomar medidas previas como un seguro de vida hipotecario.

El seguro de vida hipotecario puede proporcionar una protección financiera inestimable. Al cubrir las cuotas del préstamo en caso de fallecimiento o invalidez de un asegurado, evita que las familias tengan que cargar con grandes sumas (como las hipotecas).