Entre los términos de contratación de una póliza aseguradora hay que tener en cuenta la prima del propio seguro, una cuota a pagar para recibir la cobertura. Generalmente, dicha tasa mantiene una cuota bastante estable.

No obstante, ultimamente ha sufrido una subida por la inflación. Por ejemplo, en 2023 las aseguradoras españolas han visto un aumento del 4,65% en primas, con un 7 % solamente en sector de salud.

Por ende, a este punto del año, surge preguntarse: ¿cuánto subirá la prima de seguro en 2024?

¿Qué es la prima de los seguros?

Haciendo marcha atrás, la prima de un seguro, de cualquier tipo, es un pago que el asegurado tiene que abonar a la compañía aseguradora para utilizar la póliza. En otros términos, es el precio del seguro.

¿Cuándo se paga?

Por lo general, a finales de año se renova automaticaménte la póliza de cualquer seguro, con lo cual, el asegurado debe de pagar la prima para el año siguente. Hay diferentes maneras para pagar, sin embargo, independentemente que sea con anticipación o en cuotas, su gestión se pacta previamente.

- Única: el pago se abona una sola vez al año;

- Fraccionaria (o periódica): el tomador de la póliza puede pagar de manera mensual, bimestral, trimetral, semestral, etc. No obstante, el plazo fraccionario más común es, normalmente, un año;

- Fija: la cuota pactada a la hora de contratar la póliza no se puede cambiar durante toda su vigencia y depende de los resultados positivos o negativos que la compañía aseguradora ha habido durante el año;

- Variable: al contrario de la precedente, esta puede variar, presuponendo tanto una subida como una bajada. Esta tarita se conoce también como «cuota».

Impuesto sobre la Prima de Seguro (IPS)

Según los Presupuestos Generales del Estado, a los diferentes tipos de prima de seguro hay que añadir otro coste, el Impuesto sobre la Prima de Seguro (IPS), que en 2021 sufrió una subida entre el 6 % y el 8 %.

¿Cómo calcular el IPS?

Como hemos adelantado, la tasa relativa a la prima de seguro se calcula sobre la base imponible de cada póliza, más el 6 % establecido por ley. En concreto, debido a los valores actuales, por ejemplo, si un seguro de coche prevé 500 euros anuales, el cálculo del impuesto será 500 x 0,06 (que corresponde al porcentaje de incremento actual).

Tipos de prima de seguros

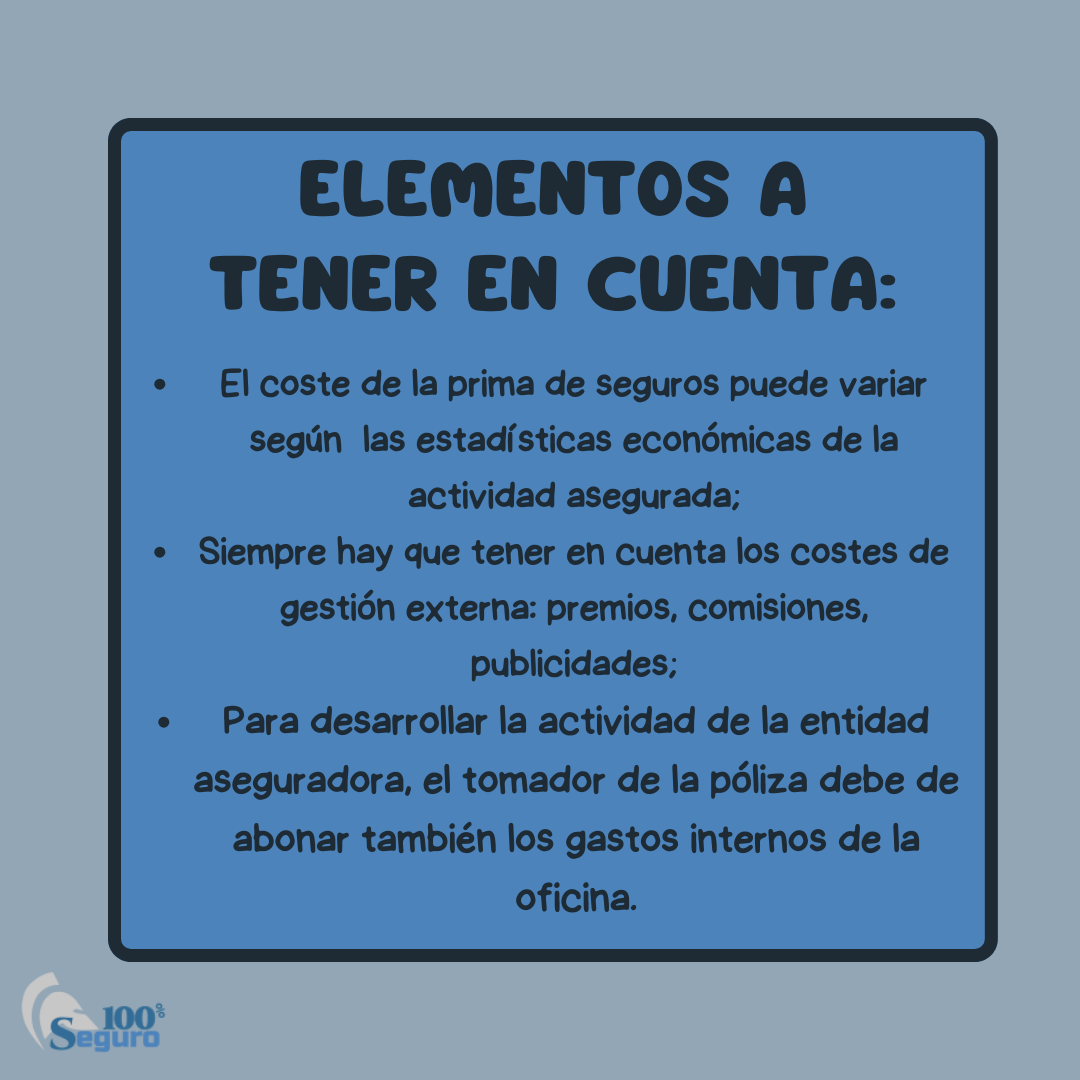

Cabe recordar que la cantidad de dinero que el temador del seguro debe pagar a la compañía se establece en función del importe del capital asegurado y del ramo del seguro.

¿Qué son las primas por ramos?

En las pólizas aseguradoras, el ramo es la categoría en la que entran las diversas modalidades de seguros que prevén coberturas similares. Por ejemplo, el ramo de auto incluye pólizas para coche, coclomotor, furgoneta, moto, etc.

Prima pura

También llamada Prima de Riesgo en Seguro

Se refiere al concepto básico de prima y corresponde al coste real del riesgo que la aseguradora asume. En otras palabras: el asegurado cobra un importe para que la aseguradora se encargue de protegerle.

Prima de inventario

Esta tarifa suma la prima pura y la parte proporcional de los costes de gestión y administración internos (como, por ejemplo, nóminas de empleados, suministros,pagos de locales, etc).

Prima de tarifa

También llamada Prima Comercial

Se obtiene sumando la prima de inventario con la parte proporcional de los costes de gestión externos (publicidad, comisiones, etc.).

Prima total

También llamada Prima Final

Esta tarifa suma la prima comercial más los impuestos. Corresponde al coste total y final que el asegurado tiene que abonar anualmente.

Aumento de la prima por ramos

La subida del precio de las primas de seguro depende de las pérdida que, durante el año, la aseguradora ha sufrido, generalmente debido a la inflación. Básicamente, el aumento de la prima es una maniobra económica necesaria para que las compañías aseguradoras mantengan unas entradas, a pesar de la crisis económica.

Por ejemplo, el ramo sanitario, debido a la pandemia, ha visto un aumento hasta un 7% (10.543 millones).

En vía conclusiva…

Cabe destacar que la mayoría de las compañías aseguradoras disponen de un plazo de 90 días para calcelar la deuda, después que se supere la fecha límite. En otros términos: ¡no hay prisa! Pero, obviamente, si lo precedente no ocurre, la compañía anulará los beneficios al asegurado.

En conclusión, a raíz de lo que acabamos de investigar, probablemente en 2024 el coste de la prima de seguro quede invariado desde el punto de vista de la ley, pero sí dependerá de la flutuación del mercado económico.