Por lo general, el IVA es un porcentaje del coste de servicios y bienes, con lo cual, la rehabilitación de viviendas también cuenta con ello.

De hecho, a hora de reformar una vivienda, independientemente del tipo, siempre hay que calcular el IVA sobre el coste de las obras. Existen dos categorías principales de IVA aplicable, al 21 % y al 10 %, dependiendo del tipo de obras y de los solicitantes de las mismas.

En otras palabras, el coste del IVA puede variar en función de quien pague los arreglos, sea el propio dueño o una entidad aseguradora.

Normativa

La normativa que regula el IVA en las obras de las viviendas está establecida por la Agencia Tributaria, la cual hace una distinción entre construcción o rehabilitación (con el IVA al 10 %) y renovación o reparación (21 %). No obstante, existen excepciones a la regla.

También se puede aplicar una reducción al 4 % sobre los productos de primera necesidad.

Tipo general al 21 %

En principio, el IVA general se aplica a las personas jurídicas. De hecho, cuando la aseguradora se ocupa de buscar a los obreros, tiene que relacionar su nombre a la factura, con lo cual, siempre se aplicará el IVA más alto. Sin embargo, puede ocurrir que el particular se encargue de los pagos, aplicando un IVA reducido al 10 % y, luego, la aseguradora rembolse la misma cuantía de la factura.

La instalación de puertas, ventanas, armarios y muebles de cocina, al no considerarse ejecución de obra, prevén el máximo del IVA.

Reducción al 10 %

La reducción al 10 % siempre se aplica a viviendas reformadas por uso particular, cuyas facturas se refieren a personas físicas. Lo mismo pasa cuando se trata de comunidades de vecinos o propietarios que solicitan las obras en todo el edificio.

Por supuesto, existen unos requisitos a cumplir para beneficiar de tal reducción:

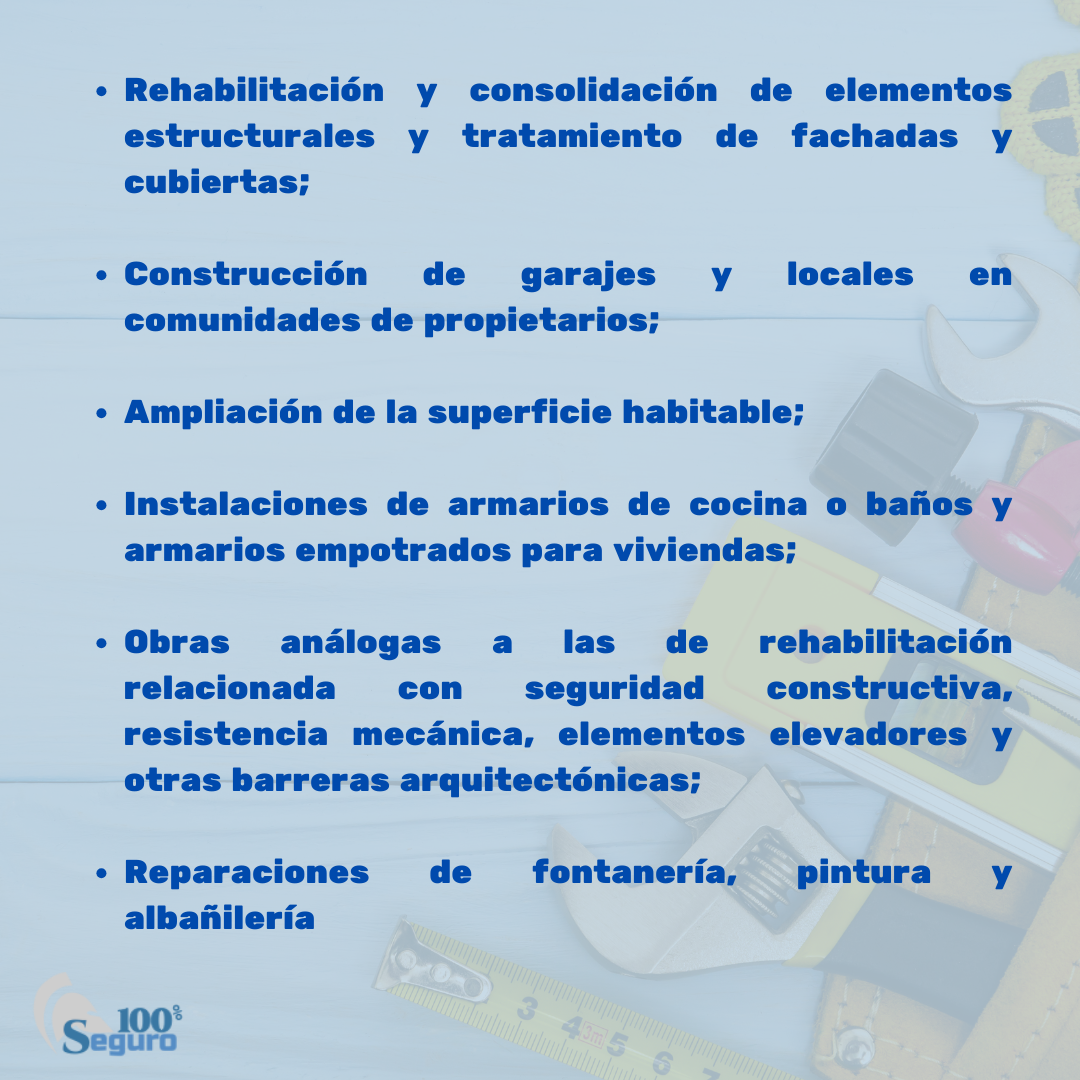

- más del 50 % del coste total debe de corresponder a obras de rehabilitación y consolidación de elementos estructurales (tratamiento de fachadas y cubiertas);

- la vivienda en cuestión se ha construido o reformado al menos dos años antes;

- el material de las obras no debe estar proporcionado por la empresa obrera (aunque se puede dar el caso, siempre y cuando el coste se quede por debajo del 40 % del precio de la intervención);

- ampliación de la superficie habitable (las reformas interiores no se consideran construcciones);

- los edificios están destinados a viviendas, locales y anejos (se consideran viviendas las edificaciones cuyo 50 % de la superficie esté destinada a tal uso);

- aunque se trate de obras de reparación o renovación, el IVA se reduce cuando el destinatario sea una persona física que beneficie de la vivienda para su uso particular.

Asimismo, hay que destacar obras análogas y conexas:

- construcción de garajes en comunidades de propietarios (en terrenos comunes para el uso de cada uno de los dueños) cuyas edificaciones son viviendas;

- instalaciones de armarios de cocina o baños y armarios empotrados para viviendas;

- rehabilitación relacionada con seguridad constructiva, resistencia mecánica, elementos elevadores u otras barreras arquitectónicas;

- reparaciones de fontanería, pintura y albañilería;

Se consideran también las instalaciones eléctricas y de mejora energética, debido a la necesidad de utilizar fuentes de energía renovable. De hecho, en el Plan de Recuperación de la Unión Europea para la transición ecológica está prevista la construcción y rehabilitación de viviendas sostenibles.

¿Cómo se calcula el IVA si tengo un seguro de hogar?

Al tener que reparar o rehabilitar una vivienda, el propietario de la misma tiene que ponerse en contacto con su empresa aseguradora y esperar a la valoración del perito.

Sin embargo, como ya hemos adelantado, cuando una entidad jurídica, como una aseguradora, se hace cargo de abonar los costes de construcción y rehabilitación de una vivienda, el IVA se estable al 21 %.

En conclusión, a la aseguradora sale mucho más económico abonar al asegurado la factura, en lugar de encargarse directamente. Además, tal actuación resulta bastante común en caso de urgencia, ya que el asegurado puede contratar las reparaciones, pidiendo una reducción del IVA al 10 %, para después pedirle el rembolso a la compañía del seguro.